11月19日市场总结,港金息率:平息伦敦黄金上午定盘价:1357.50伦敦黄金下午定盘价:1342.50伦敦白银定盘价:27.07。

11月19日市场总结,港金息率:平息伦敦黄金上午定盘价:1357.50伦敦黄金下午定盘价:1342.50伦敦白银定盘价:27.07。

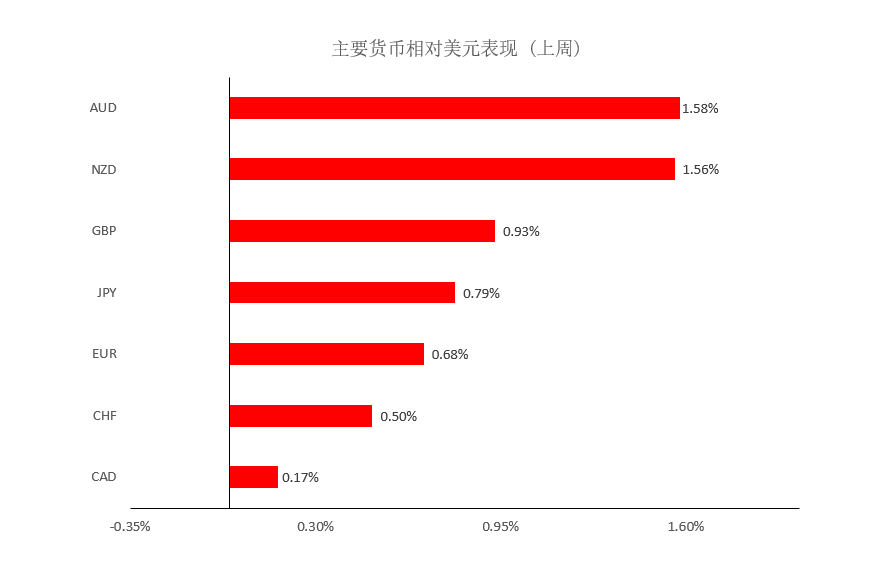

伦敦黄金,上周五中国人民银行再一次上调存款准备金率0.5个百分点。这次的存款准备金的上调已经是2010年内第五次的上调。两周内两次上调存款准备金率显示了中 国当局的意图是,通过收紧流动性调控物价压力,不过这也许表明中国对实施力度更大的紧缩货币措施持谨慎态度,并可能预示着2010年年内加息的机会不大; 故此,虽然上调存款准备金率亦有会压抑商品货币,但料影响短暂。市场将重新关注爱尔兰债务危机进展,以及美联储弱势美元政策的延续。本周二美国将公布第三 季GDP修正值,初值为2.0%,市场预计将向上修正值2.3%,如果公布数据大幅好于预期,那么将可能令美联储修改或者延后实行量化宽松政策,并导致美 元的反弹。至于周三将公布的美联储货币政策会议记录也将为投资者进一步了解美联储经济政策找到更清晰的依据。

伦敦黄金上周处1329至1377美元内运行,本月下旬金价已返回月初开市之下,如是延续下去至月底收市,估计近数月金价将难再创新高,但料亦不至于出现 转势,或许限于横盘上落。始终上周一众联储官员及贝南克亦坚持着QE2的必要性,预计资金泛滥仍会继续对黄金市场做成支撑。目前4个月及9个月平均线形成 短中期支持分别在1316及1243水平。周线图中则见正测试9周平均线,故1347美元为周末收盘之分界线支持区域。相对强弱指标示意向下,并且出现背 驰,故若支持区出现失守,金价将可望下试至25周平均线 1268水平。后市可留意早前上涨徘徊区域1324至1409及,此上下位为后市走势指标。较近阻 力在9天平均线1368,下方50天平均在线周曾作测试,现处1335水平,为即市支撑参考。本周而言,预期早段波幅在1329至1379内运行,及后突 破上看1401,下方可至1305水平。短线可于 1330至1365内买卖。

伦敦白银方面,上周在24.98至27.38内运行,其走势仍较黄金稳固。本月还有七个交易日完结,若然及后走势低于月初开市价24.72美元,则银价月 结将是由升市转为跌市,对其后市走势不利。中线支持看9周平均线24.29美元,如用本月高位29.33及上季低位17.70计其回吐38.2% 为 24.99美元,上周已曾到此水平,若回吐一半为23.59美元。以日线图看,其25天平均线25.25美元,同时为上升趋向线位置,可望具有关键支撑作 用。近段时间银价处于25.45至27.76内整固,将续作为后市参考。本周而言,预期早段银价在25.95至28.45内运行,阻力支持在 29.30及 24.28美元。短线可于26至28美元内买卖。

欧元,自10月底以来,爱尔兰政府的借款成本持续升高,因担心其债务不断攀升,而德国推动欧盟建立重整欧元区国家债务制度的举措让投资人感到不安。欧洲股市、债 市及欧元持续下挫,至上周四才见反弹回升,因预期爱尔兰将成为欧元区中继希腊之后第二个接受纾困的国家,以应付其高额负债及赤字。爱尔兰周三同意与一欧盟 -国际货币基金组织(IMF)小组合作,研究解救当地银行产业的紧急措施,这可能最终促成都柏林当局极不愿见到的纾困行动。多位欧元区财长表示,欧盟执委 会、IMF及欧洲央行(ECB)组成的小组前往爱尔兰,研究当都柏林决定寻求援助时,应该采取什么措施。

日圆在中国人民银行11月10日公布从2010年11月16日起,上调存款类金融机构人民币存款准备金率0.5个百分点至17.5%后,上周五央行再度施展妙 手,上调存款类金融机构人民币存款准备金率0.5个百分点。十天内两次上调至历史最高。据官方消息称此次上调目的为央行加强流动性管理、适度调控货币信贷 投放所采取的手法。再来观察全球货币市场,消息公布后,美元曾出现一段反弹,非美货币则是出现了小幅下挫。

英镑,爱尔兰看来将获得来自欧洲伙伴国以及国际货币基金组织(IMF)的资金援助,接近于达成数以百亿欧元计的协议,该前景帮助推动元兑美元升至1.37上方, 亦带动英镑脱离周中低位,但由于周五中国调升储备金率0.5%,令英镑退回部分涨幅,由最高1.6094回落至1.5980水平收盘。本周美国逢感恩节假 期,但本周仍有大量美国经济数据公布,吸引投资者注意力,比如第三季GDP修正值,耐用品订单,以及个人所得等报告。美联储最近一次的会议纪录也将在本周 公布,但受到的关注可能有限,因为市场早在11月3日会议结果公布前就完全消化了量化宽松举措。

瑞郎,爱尔兰方面同意与欧盟-国际货币基金组织(IMF)代表团合作,令该国债务危机忧虑缓解。对于爱尔兰经济的担忧此前帮助支撑美元及瑞郎兑欧元走势,尽管爱 尔兰对寻求救助的提议反应冷淡,但联合代表团的行动仍令市场宽慰,瑞郎获见支撑。美元兑瑞郎未可冲破1.00关口。

澳元,对爱尔兰情势的乐观情绪也提振对股市和商品市场的风险意愿,带动高息货币上涨。澳元兑美元触近0.99关口,澳洲央行副总裁对澳洲经济发表乐观评论以及中 国股市反弹构成支撑。澳洲央行副总裁巴泰利诺(Ric Battellino)周四称,繁荣的大宗商品出口与矿业投资料将扶助澳洲经济迅速成长,这强化了澳洲央行将维持紧缩政策倾向的观点。

纽元,爱尔兰的债务问题、中国收紧政策倾向、以及年末账面调,整操作,将指导着本周市场走势,甚至可能决定全年的收尾表现。虽然爱尔兰问题不会严重到像次贷危机 那样破坏全球经济复苏,但若果危机扩散到葡萄牙、西班牙甚至其它欧洲国家,则将令恐慌上升到一个截然不同的程度。中国方面,官方一直在发出将采取更严厉的 举措来压制通胀的信号,紧缩政策意味着经济增长的放慢;而这忧虑亦是上周压抑商品以至商品货币的重要因素。

<上一篇 英皇纵横汇海:欧债忧虑持续

热评话题

相关推荐

- 特朗普连任机会愈发渺茫?

- 周五(11月6日)欧市盘中,现货黄金持续攀升再度测试1950关口,白银也恢复升势,原油价格依旧小幅承压。

- 汇市时讯 黄金 白银 0

- NAG Markets市场评论 - 20/04/2021

- 美元指数持续跌势 黄金险破1790后受阻下跌 周一(4月19日),美元指数昨日日内持续下跌,尾盘窄幅震荡,开盘91.605,最低91.008创近六周以来最低点,收报91.050。得益于美元指数的下跌,非美货币乘机反攻,欧元和英镑双双飙升。欧元昨日上破1.2000的关口,收报1.2034。英镑一度上涨逼近1.4000关口,最高触及1.3991为近一个月最高。澳元小幅上涨,开盘0.7726,收报0

- 机构评论 黄金 0

-

美国至5月17日当周天然气钻井总数 01:00 影响较小

前值:103 公布值:103 预测值:--

-

英国5月Rightmove平均房屋要价指数年率 07:01

前值:1.70 公布值:待公布 预测值:--

-

英国5月Rightmove平均房屋要价指数月率 07:01

前值:1.10 公布值:待公布 预测值:--

-

![外汇学习知识:汇率变动对国内经济的影响有哪些?]() 外汇学习知识:汇率变动对国内经济的影响有哪些?

外汇学习知识:汇率变动对国内经济的影响有哪些?

当今社会是一个大家族,两国之间...[详情]

- 什么是炒汇率?外汇汇率是什么意思

- 外汇技巧知识学习:外汇交易入门的十大交易策略和技巧

- 美国大选选举日投票正式开始!

- 澳洲联储将基准利率维持不变