中国11月CPI同比上涨5.1%,再度创下年内新高。尽管中国央行上周五上调存款准备金以对抗通胀,在欧元区被债务危机纠缠不清的时候,美国和日本却在偷着乐,英镑也在偷着乐。

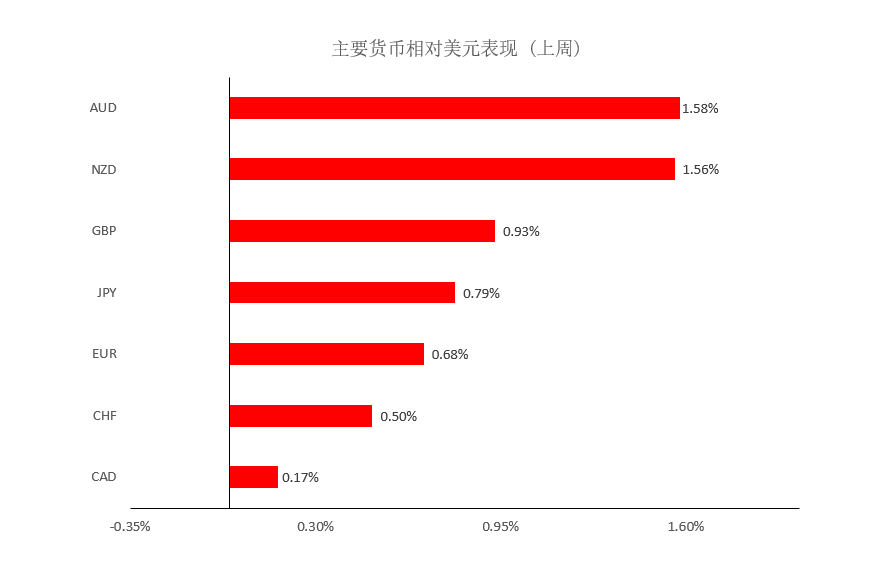

中国11月CPI同比上涨5.1%,再度创下年内新高。尽管中国央行上周五上调存款准备金以对抗通胀,但此举主要是从货币量的角度入手,其效应释放的滞后期较长。仅靠提高存款准备金不能有力的控制价格上涨,因此,今年年底和明年年初仍有望迎来再次的加息。高息货币迅速反弹。

德国总理默克尔(Angela Merkel)周五(12月10日)在与法国总统萨科齐会晤时表示,目前拒绝接受扩大欧洲金融稳定基金(EFSF)规模的提议,并称发行欧元区联合国债的做法也不会产生效果。而萨科齐对这两个问题的态度与默克尔不谋而合。默克尔表示:"我想说的是,对于德国来说,目前扩大援助基金规模的问题还未提上议程。

爱尔兰申请的资金仅为援助机制总额的10%不到,因此这一问题目前不在议程之内。"萨科齐也指出,在发行欧元区联合债券这一问题上,法国与德国的立场完全一致,同时,法国也反对增加欧洲金融稳定基金规模的提议。此外,在完成20国集团(G20)峰会目标这一问题上,特别是在进行国际货币体系改革的问题上,法国将与德国"并肩作战"。

而欧元集团主席容克对于欧元区联合债券的提议表示支持,他指出:"我相信欧元区债券终究会在未来的一天出现,它能够作为应对资本市场上、针对某一国和整个欧元区非理性市场波动的工具。"默克尔在周五的讲话中并称,欧洲不会允许欧元的崩溃,因为欧元所具有的意义远远超过"一个货币",她表示:"如果欧元陨落,那么欧洲也将失败,这是非常严重的问题。欧元区存在结构性弱点,需要我们解决,欧元区国家将采取必要措施捍卫欧元。"

债务危机是全球经济 “永远的痛”,而债务危机最大的隐患并不是欧元区。在欧元区被债务危机纠缠不清的时候,美国和日本却在偷着乐,英镑也在偷着乐。也许很多人觉得奇怪,为什么债务危机没有发生在美国、日本、英国,而偏偏发生在新生的欧元区呢?难道超宽松货币政策的鼻祖不是日本吗?难道不顾全世界反对执意推出两次量化宽松货币政策的不是美国吗?很多经济学家都断言,美国、日本一旦爆发债务危机,要比欧元区严重几十倍。但是在眼下,倒霉的却只有欧元——稍有风吹草动,最先下跌的就是欧元。

的确,如果仅从债务规模以及债务占GDP的比重来考察,美国、日本、英国的债务问题与欧元区是半斤对八两,都是赤字财政,都是欠了几辈子的账。但是,欧元区最大的问题是没有还账能力,而且内部的裂痕越来越大。

美联储将于北京时间周三03:15公布利率决议并发表会后声明,这是美联储2010年最后一次议息会议。此次会议料将因为美国失业率反弹及美联储主席伯南克(Ben Bernanke)“QE2规模或扩大”的表态而备受市场关注。围绕美联储下周的议息会议,市场目前有两个重要关注点。

首先,美联储是否将在下周立即宣布扩大宽松规模;其次,扩大宽松规模究竟有多大。美联储主席伯南克当地时间12月5日示,如果当局购债计划未能改变经济状况或失业率仍过高,那么最终债券购买规模可能会超过所承诺的6000亿美元。美联储在会后声明中将可能继续强调就业市场的风险,本月稍早美国公布的11月就业数据乏善可陈。但分析师预计美联储不会太过悲观,因为近期消费者信心和初请失业金等其他数据较为强劲。

技术上美圆指数在80上方,还是比较强势,本周美圆指数上方关注80.60,一旦突破,将挑战82.17,下方关注79.40。周线美圆本周有望测试年线位置81.40。本周三聚交美联储议息。美指支79.85,79.60,阻力80.32,80.54

欧元支撑1.3174,1.3126 ,阻力1.3276,1.3330 EURUSD:周五公布德国11月批发物价指数月率和年率分别上涨0.7%和7.8%,均好于前值,推动汇价欧洲早盘升至1.3282高位,不过中国央行晚些时候可能会加息以及欧元区债务问题担忧,打压汇价回落。随着中国央行宣布从2010年12月20日起再次上调存款准备金率0.5个百分点,美国公布10月份贸易赤字缩小至387亿美元,其出口上升3.2%至1500亿美元创两年多新高,汇价扩大跌幅至1.3180附近。尾盘股市削减跌幅,汇价反弹回1.3230附近。今日早盘汇价再度承压,因中国公布11月CPI同比增长5.1%,进一步收紧货币政策压力加大。技术上,汇价整体延续1.3422高点以来震荡回落走势,继续关注1.3180一线支撑。

交易策略:如汇价短线反弹持稳于1.3228之上,可考虑入场做多,目标1.3276-1.3330;向下如跌至1.3160低点之下持稳,亦可考虑做空,目标1.3126-1.3319。英 镑/美元 支撑1.5746,1.5690,阻力1.5858,1.5914。GBPUSD:英国周五公布英国11月生产者输出物价指数年率3.9%,低于预期4.0%,11月核心生产者输出物价指数年率3.3%,低于预期3.5%。汇价在略差于预期的英国11月PPI数据先跌后涨,触及日内新高1.5858。

不过纽约时段美国公布10月贸易帐逆差收窄至387亿美元 , 11月进口物价指数年率升至3.7%,12月密歇根大学消费者信心指数初值为74.2,利好数据提振美国国债收益率,美元跟随上扬,打压汇价跌回1.5800下方。今日英国方面将公布11月生产者输入物价指数,数据在清淡市况中或给汇价带来一些指引。技术面,英镑/美元回落再次受5日均线和小时图上升趋势线支撑反弹,守稳5日均线和趋势线纸上仍倾向看涨。

交易策略:如汇价短线持稳1.5802之上,可考虑适时做多,目标为1.5858-1.5914;向下如跌至1.5760之下持稳,可考虑轻仓做空,目标为1.5690-1.5660。美元/日元 支撑83.58,83.23,阻力84.14,84.35,USDJPY:上周五中国公布11月进、出口值双双创下历史新高,上涨幅度高于市场预期,经济数据暗示中国将加快紧缩政策,加之中国央行宣布上调存款准备率0.5个百分点,市场对中国可能升息的预期提振日元,打压美元/日元跌回83.50附近。

不过纽约时段美国公布10月贸易逆差缩减至387.1亿美元,12月密西根大学消费者信心指数为74.2,均优于预估值,利好数据提振美国国债收益率,美元跟随上扬,推动汇价升回84.00附近。日内缺乏重要数据,继续关注朝鲜半岛局势和欧债问题。技术面,汇价反弹继续受制于84.39高点下方,但回落于5日、10日、20日均线之上获得支撑,短期走势仍可能震荡。

交易策略:如汇价短线跌回83.60之下持稳,可考虑轻仓做空,目标为83.23-82.74;若汇价突破至84.00之上,可继续考虑适时做多,目标为84.35-84.71。澳元/美元 支撑0.9820,0.9789,阻力0.9889,0.9927 AUD/USD:中国公布11月进口年率上升37.7%,高于预期的22.4%,加上欧洲股市开盘走高,推动汇价周五早盘走高。随着欧债问题担忧再度打压股市和欧元,以及中国央行再次上调存款准备金率0.5个百分点,汇价创下0.9896高点后迅速回落。另外周五公布的美国10月份贸易赤字缩小至387亿美元,其出口上升3.2%至1500亿美元。

美国12月密歇根大学消费者信心指数初值74.2,也好于预期。强劲数据令美联储或扩大资产购买规模的预期有所降温,美元反弹也打压了澳元。日内缺乏重要数据,汇价将继续受潜在市场情绪影响。短期汇价关注小时图12月1日低点以来上升趋势线,若跌破,可能将回测近期回落低点。

交易策略:向上若汇价企稳于0.9858之上,可继续轻仓做多,目标为0.9889-0.9927;若汇价再度跌至0.9820下方,可尝试做空,目标为0.9789-0.9747。

黄金 支撑1375.27,1365.63,阻力1393.67,1402.43 国际金价上周五盘中大跌近20美元至1371.60低点,因中国人民银行周五决定,从2010年12月20日起再次上调存款准备金率0.5个百分点,中国紧缩的货币政策倾向令市场担忧中国对商品的需求量或将减少,大宗商品价格回落利空金价。

此外周五公布美国10月份贸易帐数据和12月密歇根大学消费者信心指数表现强劲,降低了早前疲弱的非农数据的影响,令美联储或扩大资产购买规模的预期有所降温,打压金价走低。不过欧元区债务问题担忧犹存与朝鲜半岛局势不稳,加上美元尾盘回落,另金价回落后受到低位买盘支撑。技术面,金价回落于2010年7月28日低点以来的上升趋势线、以及4小时图上升趋势线获得支撑反弹,上升趋势保持完好,逢低可能继续得到买盘支撑。

交易策略:若金价反弹持稳于1388.00之上,可考虑轻仓做多,目标1393.67-1402.43;若金价再度跌至1380.00下方,可尝试入场做空,目标为1375.27-1365.63。原油 支撑86.93,86.06,阻力88.83,89.86,上周五公布中国11月进口年率上升37.7%,高于预期的22.4%,中国11月贸易帐顺差229亿美元,高于预期顺差212亿美元,另外德国11月批发物价指数也高于预期,欧洲股市早盘走高,推动油价至89.00日内高点。不过随着中国央行宣布再次上调存款准备金率0.5个百分点,市场担忧中国收紧货币政策或放慢经济发展,减少对原油需求,另外美元在利好贸易帐和密歇根大学消费者信心指数后反弹,另油价跌至87.10低位。

日内缺乏重要数据和财经事件,关注股市走势。技术面,油价回落于10日均线获得支撑暂缓跌势,但日图随机指标开始自超买区域回落修正,MACD于0轴线上方收敛,短期继续关注87.00一线支撑。

交易策略:若油价反弹企稳于88.30之上,可考虑入场做多,目标为88.83-89.86;若油价跌至87.40下方,可考虑轻仓做空,目标为86.93-86.06。

今天关注的主要数据面如下:

15:45 法国 10月份经常帐 前值-44亿欧元市场影响 中。

15:45 法国 三季度薪资 前值0.4%/季市场影响 中。

16:15 瑞士 11月份生产者/进口物价指数前值-0.4%/月,0.3%/年市场影响中 。

17:00 经合组织发布欧元区经济报告市场影响 高。

21:30 加拿大 三季度设备利用率 前值76.0%市场影响 中。

<上一篇 三甲金融今日外汇:欧元继续盘跌

下一篇> 三甲金融今日原油日评:持续高位盘整

热评话题

相关推荐

-

英国5月Rightmove平均房屋要价指数月率 07:01 利空金银 原油

前值:1.10 公布值:0.8 预测值:--

-

中国5月一年期贷款市场报价利率(%) 09:15

前值:3.45 公布值:待公布 预测值:

-

中国5月五年期贷款市场报价利率(%) 09:15

前值:3.95 公布值:待公布 预测值:

-

![外汇学习知识:汇率变动对国内经济的影响有哪些?]() 外汇学习知识:汇率变动对国内经济的影响有哪些?

外汇学习知识:汇率变动对国内经济的影响有哪些?

当今社会是一个大家族,两国之间...[详情]

- 什么是炒汇率?外汇汇率是什么意思

- 外汇技巧知识学习:外汇交易入门的十大交易策略和技巧

- 美国大选选举日投票正式开始!

- 澳洲联储将基准利率维持不变